Gdzie człowiek nie może tam drona pośle – można sparafrazować słowa przysłowia. Współpraca pomiędzy ubezpieczycielami oraz firmami zajmującymi się wykorzystaniem dronów zaczyna nabierać rozpędu. Rzeczoznawcy i likwidatorzy szkód zauważyli już, że w dynamicznie rozwijającym się świecie, nowe technologie są potrzebne w zdobywaniu przewagi konkurencyjnej. Według wielu opinii pytaniem nie jest już, „czy nowatorskie rozwiązania techniczne wejdą na stałe do użycia?”, pytaniem otwartym jest teraz: „kiedy?”. Skutkiem takich trendów jest m.in. powstanie określeń fintech (nowoczesne technologie zmieniające branżę finansową) oraz insuretech (nowoczesne technologie zmieniające branżę ubezpieczeniową). Duże firmy partnerują się z dobrze rokującymi startupami, które mogą szybciej i sprawniej wdrażać innowacyjne produkty i usługi.

W poprzednim artykule z cyklu: „Drony w ubezpieczeniach„, który wprowadza w tematykę omawianą podczas konferencji Back to the Future II przez firmę SkySnap, został przedstawiony ogólny przegląd możliwości zastosowania dronów w branży ubezpieczeniowej. Teraz pogłębimy prezentowany temat na konkretnym przykładzie – zrealizowanego projektu pilotażowego związanego z likwidacją szkód rolniczych po złym przezimowaniu. W ramach tego przedsięwzięcia w terenie spotkały się trzy firmy: lider ubezpieczeń rolnych, Starter24 – międzynarodowa firma z branży assistance oraz SkySnap – startup wykorzystujący drony i satelity w branży ubezpieczeniowej.

Wprowadzenie – wyzwania w likwidacji szkód rolniczych

Ubezpieczyciele zmagają się z wieloma wyzwaniami w likwidacji szkód rolniczych. Jednym z głównych jest brak dokładnej dokumentacji całego terenu, umożliwiającej szybką weryfikację stanu upraw w kluczowych fazach ubezpieczenia (jesień/wiosna). Powoduje to wiele problemów zaczynając od braku możliwości sprawdzenia zawierania polis, a kończąc na trudnościach przy odwołaniach od decyzji ubezpieczyciela. Kolejnym dużym wyzwaniem jest rozproszenie upraw na terenie całej Polski wymuszające wielki wysiłek logistyczny w sezonie ubezpieczania oraz likwidacji szkód. W przypadkach złych sezonów (takich jak w 2012 lub 2016) nierzadko kończy się to niedotrzymaniem terminu.

Projekt pilotażowy

Adresując powyższe wyzwania firma SkySnap wraz z firmą Starter 24 oraz czołowym ubezpieczycielem w kraju przeprowadzili projekt pilotażowy. Odbyły się dwa naloty – jeden w województwie kujawsko-pomorskim, zaś drugi na terenie województwa warmińsko-mazurskiego. W obydwóch przypadkach badano stan przezimowania rzepaku, w sytuacji, gdzie rolnik zgłosił realną szkodę na swoim polu. Obszar testów sięgał każdorazowo około 100 ha.

Rzeczoznawcy z ramienia ubezpieczyciela przedstawili wyzwania jakie związane są z likwidacją szkód rolniczych oraz pokazali w jaki sposób aktualnie radzą sobie z wyznaczaniem powierzchni szkód oraz obliczaniem wysokości odszkodowania. Kooperanci podkreślali, że ważne jest dobre zrozumienie problemu od podstaw. Tylko dzięki temu nowa usługa może mieć szanse szerokiego wdrożenia.

Zadania przygotowawcze ubezpieczyciela dotyczyły: ustalenia rodzaju szkody, ustalenia obszaru szkody oraz obszaru ubezpieczonego, ustalenie parametrów jakościowych, które pozwolą porównać wyniki pomiarów metodą „klasyczną” i metodą „powietrzną”. W ramach przeprowadzenia zadania firmy przygotowały projekt nalotów, ustaliły metody pomiarów, oraz wskaźniki jakościowe.

Prace terenowe przebiegały według wcześniej zaplanowanego harmonogramu. Przedstawiciele firmy SkySnap oraz Starter24 oznaczali i mierzyli pola kalibracyjne (około dwudziestu) rozmieszczone równomiernie na całym polu, służące do weryfikacji stanu rzepaku w każdym kwadracie (rys. 1).

Rys. 1. Oznaczone pole kalibracyjne do szacowania stanu przezimowania rzepaku.

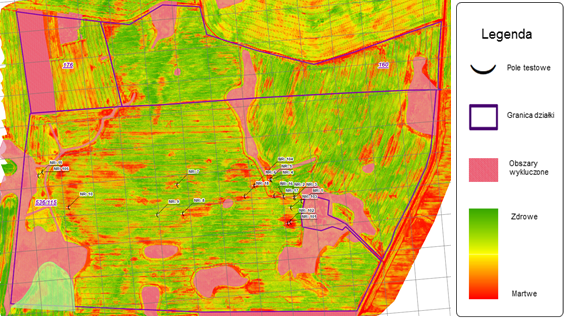

W każdym polu, pod czujnym okiem ubezpieczyciela, liczono liczbę zdrowych i chorych roślin. Na tej podstawie przyjęto dla każdego kwadratu podział: obszar zdrowy, obszar objęty szkodą oraz obszar na granicy szkody. Dzięki precyzyjnym danym pozyskanym z drona wyposażonego w kamerę rejestrującą pasmo bliskiej podczerwieni można było określić wskaźnik wegetacyjny każdego z pól kalibracyjnych. Poniższy rysunek pokazuje wykonaną analizę w postaci wskaźnika NDVI (ang. Normalized Difference Vegetation Index), mówiący o poziomie chlorofilu w roślinach. Ważną czynnością w trakcie analizowania wybranego obszaru było zdefiniowanie obszarów wykluczonych, które nie są objęte ubezpieczeniem.

Rys. 2. Mapa obrazująca poziom chlorofilu w rzepaku.

Na tej podstawie dokonano podziału całego pola na obszary według wskazanej wcześniej klasyfikacji. Docelowo algorytmy będą wyszukiwać tereny objęte szkodą i na podstawie tej klasyfikacji dostarczać mapę likwidatorom. W tej chwili jest to proces półautomatyczny, jednak jednym z celów współpracy jest stworzenie aplikacji generującej raporty automatycznie. Przykład mapy poglądowej, która segreguje obszar pola na kwadraty 5×5 m znajduje się na Rys. 3. Czerwone kwadraty wskazują na miejsca terenów objętych likwidacją, żółte to miejsca obszarów na granicy szkody.

Rys. 3. Sklasyfikowane pole rzepaku pod względem stopnia szkody.

Wyniki pomiarów zostały odebrane bardzo pozytywnie i pozwalają wykonać kolejne kroki w stronę powszechnego wykorzystania rozwiązania w praktyce. Kooperanci potwierdzają, że drony będą stanowić istotne narzędzie do zbierania danych o terenie. W stosunku do klasycznego podejścia są bardziej wydajne i dokładne. Standardowo rzeczoznawca musi przejść całe pole w celu weryfikacji stanu przezimowania rzepaku. Natomiast dron w czasie 40 minut jest w stanie zmapować teren o wielkości nawet 1km2, co pokazuje skalę działania tych urządzeń. Przy wykorzystaniu takiej mapy, jak na Rys. 3. rzeczoznawca będzie kierował się w miejsca określone jako problematyczne, zamiast robić obchód całej uprawy.

Docelowo wykorzystanie monitoringu z powietrza pozwoli stworzyć bazy wiedzy/systemów wsparcia. Umożliwią one szybki i łatwy dostęp do danych dla rzeczoznawców oraz kierownictwa. Ciągły rozwój algorytmów związanych z przetwarzaniem dużej liczby danych (tzw. Big Data) pozwoli na znalezienie nowych zależności, które wcześniej nie były widoczne. Kadra kierownicza będzie miała lepszą możliwość kalkulacji ryzyka oraz większą przejrzystość nad pracami terenowymi np. w formie generowania raportów szkodowych dla działek i całych regionów.

Wsparcie z satelitów

Obszary rolnicze w Polsce są rozproszone po całym kraju. Można wyobrazić sobie wyzwanie jakie stanowi szacowanie strat w przypadku złego roku. Ze względu na taki scenariusz testowane jest rozwiązanie korzystające z dronów oraz satelit.

Dzięki zastosowaniu połączonej techniki dronowej oraz satelitarnej pomiary mogą być szybko skalowane na teren całego kraju. Drony dają niezbędną punktową precyzję na wybranych polach. Satelity dają zasięg i pozwalają skalować dane punktowe zebrane przez drony.

Dzięki rozwojowi technologii satelity to już nie pojedyncze urządzenia wielkości autobusu, kosztujące setki milionów dolarów i dostępne w tylko dla wojska. Od niedawna stosuje się nanosatelity wielkości małych walizek. Codziennie są w stanie sfotografować każde miejsce na ziemi w świetle widzialnym jak i w podczerwieni. Kupować i analizować pozyskany materiał może każdy.

Ciągła obserwacja ziemi z kosmosu, w niedalekiej przyszłości, umożliwi wstępne szacowanie szkód zanim pojawią się tam specjaliści. Da też nowe możliwości wychwytywania fraudów na podstawie porównania obliczeń map komputerowych i wypłacanych odszkodowań.

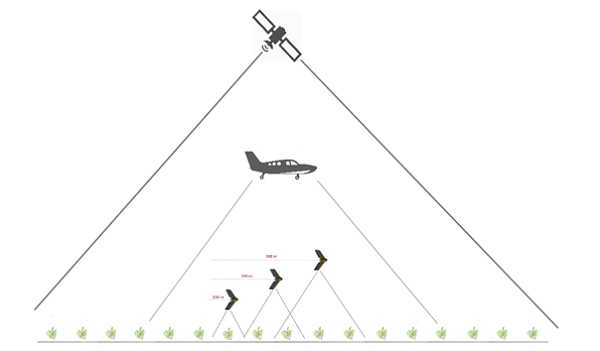

Poniższa grafika pokazuje jak duży potencjał poprzez swój zasięg terenowy mają satelity.

Rys. 4. Zasięg sceny satelitarnej w porównaniu do zdjęć z pokładu samolotów i dronów.

| Powierzchnia (hektarów upraw dziennie) | Szczegółowość zdjęcia | Dostępność |

| >1,000,000 | >1m | 24/7 również archiwum |

| >20,000 | 10 cm | Na żądanie |

| >1,000 | 2-5 cm | Na żądanie |

Podsumowanie

Wykorzystanie dronów oraz satelitów niesie za sobą realne korzyści, zarówno finansowe jak i organizacyjne. Dzięki wykorzystaniu zdalnych urządzeń ubezpieczyciele mogą lepiej zaplanować swoją pracę oraz wesprzeć się zestawem danych do analityki biznesowej. Nowoczesne technologie obrazujące Ziemię budują zestawy danych generujące informacje o uprawach, które wcześniej nie były dostępne. Ciągły roczny monitoring w przyszłości da szerokie spektrum możliwości szacowania ryzyka i obliczania wysokości składki. Zarówno firmy insuretech, jak i towarzystwa ubezpieczeniowe poprzez projekty pilotażowe, takie jak ten opisany w artykule, szykują się na kolejną rewolucję technologiczną, która jest tuż za rogiem. O tym napiszemy w kolejnym artykule z tego cyklu.

Autorzy:

|

Tomasz Kozłowski – Współzałożyciel SkySnap, firmy która pomaga ubezpieczycielom poznać aktualny stan ubezpieczonych aktywów, dzięki udostępnieniu aktualnych i bardzo dokładnych map i danych 3D. Absolwent Politechniki Warszawskiej, programista i specjalista od wdrożeń dużych systemów informatycznych. Dostarcza projekty informatyczne dla europejskich przedsiębiorstw przez ostatnie 15 lat. W SkySnap jest odpowiedzialny za rozwój technologiczny i dostawę projektów. |

|

|

Paweł Wójcik – Kierownik ds. geodezji w firmie SkySnap. Absolwent Politechniki Warszawskiej, specjalista od pomiarów geodezyjnych i przetwarzania danych do postaci dających informacje o aktualnej sytuacji i pozwalające podejmować trafne decyzje biznesowe. Przez ostatnie 3 lata dostarcza projekty dla największych firm budowlanych i ubezpieczeniowych w Polsce. |